Il y a des questions qui reviennent régulièrement dans les messages des abonnés. Celle-ci, en particulier : est-ce que vous avez changé votre façon de gérer le Portefeuille Rendement ?

La réponse courte est non. La réponse longue mérite quelques lignes.

Le Portefeuille Rendement existe depuis janvier 2012. Depuis cette date, il n'a jamais changé de nature. Sa logique fondamentale est restée identique : on n'achète que du rendement, on ne vend que quand le rendement n'est plus au rendez-vous, et on laisse le temps faire son travail. Pas de stops, pas d'objectifs de cours, pas de paris directionnels. Une structure. Une discipline. Une morphologie — celle du sumo (

www.francebourse.com)

Ce que les chiffres confirment

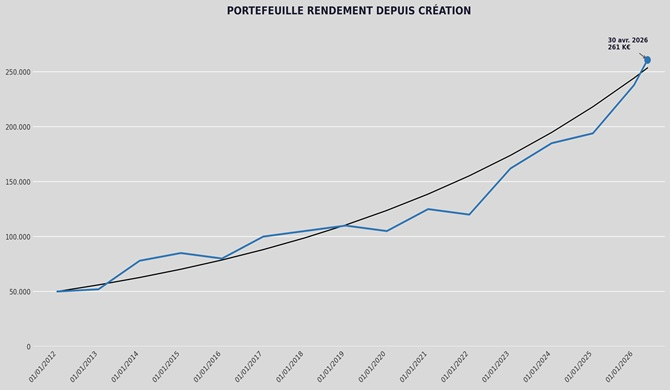

Le graphique ci-joint le dit mieux que n'importe quelle explication. Depuis janvier 2012, le portefeuille affiche un CAGR de 12,2% par an. La droite noire représente exactement 12% de croissance annuelle composée depuis le capital initial. La courbe bleue s'en écarte — parfois au-dessus, parfois en dessous — mais elle y revient, elle la longe, elle la suit. C'est la définition même d'une méthode qui tient.

+422% depuis l'origine.

261 000€ au 30 avril 2026 pour un capital de départ de 50 000€.

La pire année enregistrée : -7.5%.

La méthode n'a pas évité toutes les baisses — elle ne le prétend pas. Elle les a amorties, puis elle a repris.

Ce qui a évolué et ce qui n'a pas changé

Une précision s'impose. Depuis fin 2024, nous avons affiné notre approche avec ce que nous appelons la Narrative Morphology — une grille de lecture des marchés qui intègre les récits collectifs, les flux narratifs, les rotations thématiques et la morphologie. Cette dimension existait déjà dans notre travail de façon intuitive. Elle est aujourd'hui plus formalisée, plus systématique.

Mais le morphotype du portefeuille n'a pas changé. Le Portefeuille Rendement reste un sumo. Il ne court pas après la performance. Il n'ajuste pas ses positions au gré des humeurs du marché. Il encaisse, il distribue, il capitalise. Ce qu'on a ajouté, c'est une meilleure lecture du contexte macro-narratif pour identifier les secteurs les plus solides en matière de dividende — et éviter les faux sumos, ces valeurs à rendement élevé sur le papier mais structurellement fragiles.

Le curseur d'exigence s'est affiné. La boussole, elle, est la même depuis 2012.

Pourquoi c'est important de le dire

Parce que la tentation est grande, en finance comme ailleurs, de tout réinventer. De changer de méthode après une mauvaise année. De courir après la dernière stratégie à la mode. Nous avons traversé le Covid (-7,5% en 2020, seule vraie perte annuelle en 14 ans), des crises géopolitiques, des cycles de taux, des krachs sectoriels. La méthode n'a pas bougé. Les résultats sont là.

La droite à 12% sur le graphique n'est pas un objectif. C'est un constat. Et un sumo qui tient sa ligne depuis 14 ans, ça mérite d'être dit.

Contrairement au portefeuille Croissance dont la méthode a été revue à 50% au moins fin 2024, sur le portefeuille Rendement elle n'a été revue que très marginalement (moins de 10%)

Jean-David Haddad — FranceBourse.com